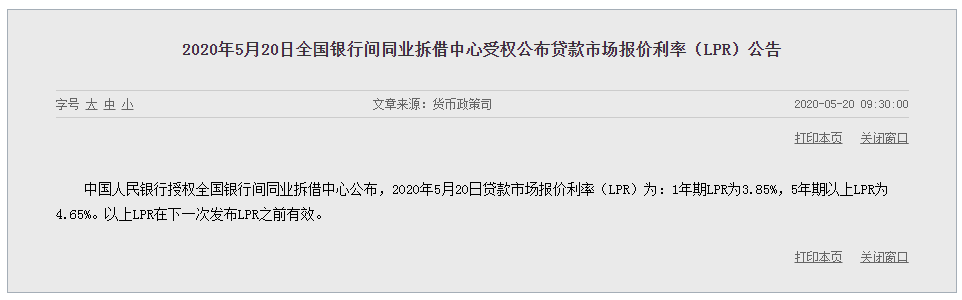

5月20日,央行公布了2020年5月20日LPR(贷款市场报价利率),1年期LPR利率为3.85%;5年期LPR利率为4.65%,均与上月持平。

自去年8月LPR改革以来,至上月,5年期以上LPR已经过了三次下调,上月下调幅度,以往每次下调都是5个基点,上月是10个基点,而本月的LPR维持不变。

专业人士认为,此次LPR利率没有下调,实际上和4月份相对充分、力度较大的调整有关。4月份5年期LPR利率下调了10个基点,充分体现了二季度进一步降低中长期资金成本的导向。

5月份恰逢两会召开,各类政策以稳定为导向。当前利率虽然没有下调,但不代表政策在收紧。实际上5月份将在4月份的基础上,维持低利率水平,其对房地产贷款市场也有积极的作用。

5年期以上LPR被认为与房贷关系更大,那么,珠海各大银行房贷利率如何?凤凰君今天致电珠海15家银行,了解到了的利率情况。

1,由于LPR与上月维持不变,多数银行的房贷利率也与上月维持不变,首套房贷利率普遍在LPR的基础上,再加55个基点。

2,仅有个别银行进行小幅度调整。其中农业银行首套房利率由原来的加55个基点下降至加50个。

3,个别银行利率不加点,目前,汇丰银行首套房利率直接为LPR,不加基点,即的4.65%;二套房仅加60bp,即5.25%。

汇丰银行首套房利率无疑是的,但申请贷款需要满足不少条件,如真实收入要求为月供的2倍以上,不能做公积金贷和组合贷,只能做纯商贷等。另外,只有准入楼盘才可以申请。

4,利率较低的银行除汇丰银行外,浦发和渣打银行也仅增加30个基点。

5,二套房利率与上月差别不大,在调查的银行中,普遍加点在80个基点左右,但利率的是平安银行,加100个基点。

少数银行的二套房利率相对较低,如浦发、汇丰、渣打等银行,只加60个基点,与部分银行的首套房利率相差不大。

房贷利率换锚

选择固定利率还是一年一变?

值得注意的是,自2020年3月1日起,房贷计算方法有变了,存量浮动利率贷款客户可选择:

1.将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;

2.也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。

3.已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

这次房贷利率换锚,央行给了所有人一次改变房贷的机会。那么,该选择固定利率还是一年一变的浮动利率?

国民经略公众号认为:选择一年一变的浮动利率。

固定利率的好处是,如果未来加息,自己的利率不会跟随上涨。而浮动利率好处是,如果未来降息,那么房贷利率可以一直调整。

利率下降是大势所趋。目前全球经济已经进入大宽松时代,利率走低是大势所趋,很多欧美国家已经进入负利率时代,我国的利率相比于几年前已经大幅下行。

在中国,2010年前后的房贷基准利率一度接近7%,而如今不到5%,利率持续走低可能是未来5到10年的大势所趋。

最后,对于房贷利率走势,你有什么看法?你会选择一年一变房贷利率吗?欢迎留言分享!

【近期文章】市场报告?悄悄的,珠海房价涨了学区指南?2020年香洲超全攻略.pdf法拍关注?价差1.4万/㎡,天上掉馅饼还是掉陷阱?板块分析?冲3万+!航空新城房价有无天花板?

凤凰网房产珠海站2020-05-21 23:00:18

凤凰网房产珠海站2020-05-21 23:00:18